Söz konusu ihtiyaçlar çerçevesinde, küresel ısınma ve sera gazı salınım oranlarını azaltmak amacıyla 197 ülkenin katılımıyla gerçekleştirilen 2021 Birleşmiş Milletler İklim Değişikliği Konferansında (COP26); Uluslararası Muhasebe Standartları Vakfı tarafından Uluslararası Sürdürülebilirlik Standartları Kurulunun (ISSB) kurulduğu ilan edilmiş ve bu sayede her geçen gün önemi artmakta olan sürdürülebilirlik raporlaması kurumsal ve küresel bir geçerlilik kazanmıştır. Bununla birlikte, raporlamanın gelişimine paralel olarak, sürdürülebilirlik rapor lamasına ilişkin güvence denetimlerine yönelik talep de artış göstermektedir.

Söz konusu ihtiyaçlar çerçevesinde, küresel ısınma ve sera gazı salınım oranlarını azaltmak amacıyla 197 ülkenin katılımıyla gerçekleştirilen 2021 Birleşmiş Milletler İklim Değişikliği Konferansında (COP26); Uluslararası Muhasebe Standartları Vakfı tarafından Uluslararası Sürdürülebilirlik Standartları Kurulunun (ISSB) kurulduğu ilan edilmiş ve bu sayede her geçen gün önemi artmakta olan sürdürülebilirlik raporlaması kurumsal ve küresel bir geçerlilik kazanmıştır. Bununla birlikte, raporlamanın gelişimine paralel olarak, sürdürülebilirlik rapor lamasına ilişkin güvence denetimlerine yönelik talep de artış göstermektedir.

Sürdürülebilirlik alanında yaşanan bu gelişmeler, ülkemizde de yakından takip edilmekte olup, 6102 sayılı Türk Ticaret Kanunu’nda ve 660 sayılı Kanun Hükmünde Kararname’de yapılan değişikliklerle, “uluslararası standartlarla uyumlu Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya, gerektiğinde değişik işletme büyüklükleri ve sektörler itibarıyla farklı düzenlemeler yapmaya ve bu konularda denetim yapacakları yetkilendirmeye ve gözetime tabi tutmaya” Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu yetkili kılınmıştır.

Bu yayın, raporlamaya sistematik bir yaklaşım ve geleceğe yönelik bütünleşik bir bakış açısı getirme amacı taşıyan entegre raporlama ve sürdürülebilirlik raporlamasının anlaşılmasını sağlamak amacıyla hazırlanmış olup, söz konusu kavramlara ilişkin temel konu başlıkları soru ve cevaplarla ele alınmıştır. Ayrıca bu yayında, sürdürülebilirlik raporlaması ve denetimiyle ilgili temel istatistiki verilere de yer verilmiştir.

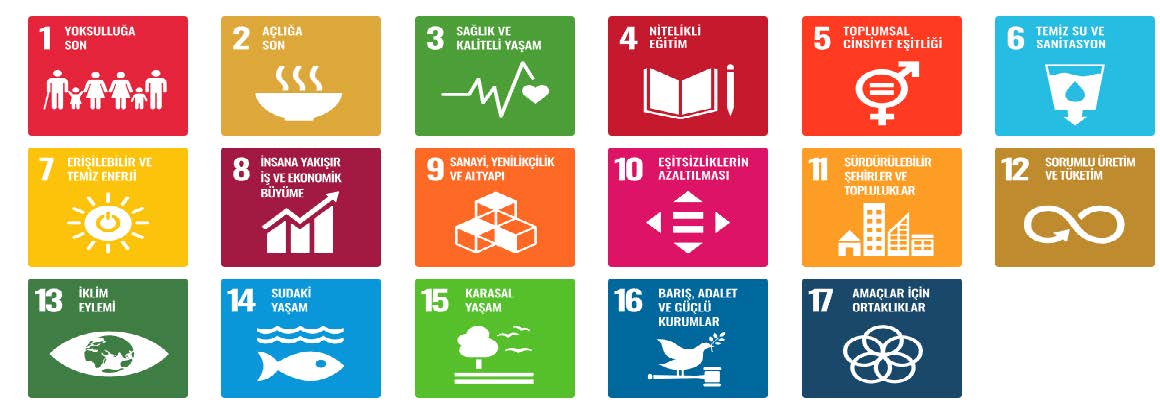

Bilindiği üzere, 2015 yılında aralarında Türkiye’nin de bulunduğu Birleşmiş Milletler (BM) üyesi 193 ülke tarafından; iklim değişiklikleriyle, yoksullukla, eşitsizlikle, çevre kirliliğiyle ve çağımızın diğer sorunlarıyla mücadele konusunda tüm ülkelerin ortak hareket etmesini sağlamak amacıyla 2030 yılına kadar ulaşılması amaçlanan 17 adet sürdürülebilir kalkınma hedefi (SKH) belirlenmiştir. Söz konusu hedefler, işletmelerin çeşitli sektörlerdeki hızlı değişimin oluşturduğu riskleri ve fırsatları anlamasını ve bunlara daha iyi karşılık vermesini sağlayacaktır. BM tarafından kabul edilen sürdürülebilir kalkınma hedefleri Şekil 1’de yer almaktadır.

Bilindiği üzere, 2015 yılında aralarında Türkiye’nin de bulunduğu Birleşmiş Milletler (BM) üyesi 193 ülke tarafından; iklim değişiklikleriyle, yoksullukla, eşitsizlikle, çevre kirliliğiyle ve çağımızın diğer sorunlarıyla mücadele konusunda tüm ülkelerin ortak hareket etmesini sağlamak amacıyla 2030 yılına kadar ulaşılması amaçlanan 17 adet sürdürülebilir kalkınma hedefi (SKH) belirlenmiştir. Söz konusu hedefler, işletmelerin çeşitli sektörlerdeki hızlı değişimin oluşturduğu riskleri ve fırsatları anlamasını ve bunlara daha iyi karşılık vermesini sağlayacaktır. BM tarafından kabul edilen sürdürülebilir kalkınma hedefleri Şekil 1’de yer almaktadır.

Günümüzde şirketlerin, çevresel ve toplumsal konulara duyarlı iş stratejileri geliştirmeye başladığı görülmektedir. Yatırımcıların, şirketler tarafından oluşturulan SKH’lerin şirketlerin genel stratejileriyle ilgisi konusunda artan bilgi talepleri, şirketleri söz konusu hedefler hakkında raporlama yapmaya sevk etmektedir. SKH’ler hakkında bilgi sağlayan şirketler yatırımcıların konuyla ilgili daha bilinçli karar almalarına yardımcı olarak, yatırımların bu konularda sorumluluk ve bilinç sahibi olan şirketlere yönlendirilmesine katkıda bulunur.

Sürdürülebilirlik raporlaması en geniş anlamıyla, paydaşlara bir şirketin toplumdaki rolü ve topluma katkısı hakkında bilgi sağlar ve bir şirketin ekonomik, çevresel, sosyal ve yönetişim konularındaki performansını gösterir. Sürdürülebilirlik raporu, müşteri hizmetlerinden iklim değişikliğine kadar finansal olmayan pek çok konunun şirketin değer oluşturma kapasitesine nasıl katkıda bulunduğunu veya değer oluşturma kapasitesini nasıl etkilediğini ele alır.

Şirketlerin söz konusu finansal olmayan konulara karşılık verme şekli, şirketin itibarını, inovasyon kapasitesini ve nihayetinde kârlılığını önemli ölçüde etkilediğinden, söz konusu finansal olmayan konular yalnızca sürdürülebilirlik alanını değil, aynı zamanda tüm seviyelerde yapılan raporlamaları etkilemeye başlamıştır. Karbon emisyonları veya kurumsal yönetişim konuları gibi artık zorunlu raporlama konuları haline gelen çok sayıda sürdürülebilirlik parametresinin olduğu görülmektedir. Diğer taraftan, sürdürülebilirlik konularının gönüllü olarak raporlanmasında da önemli bir artış olduğu ve gönüllü olarak geliştirilmeye başlayan pek çok raporlama aracı ve standardının artık küresel ölçekte kabul görmeye başladığı görülmektedir.

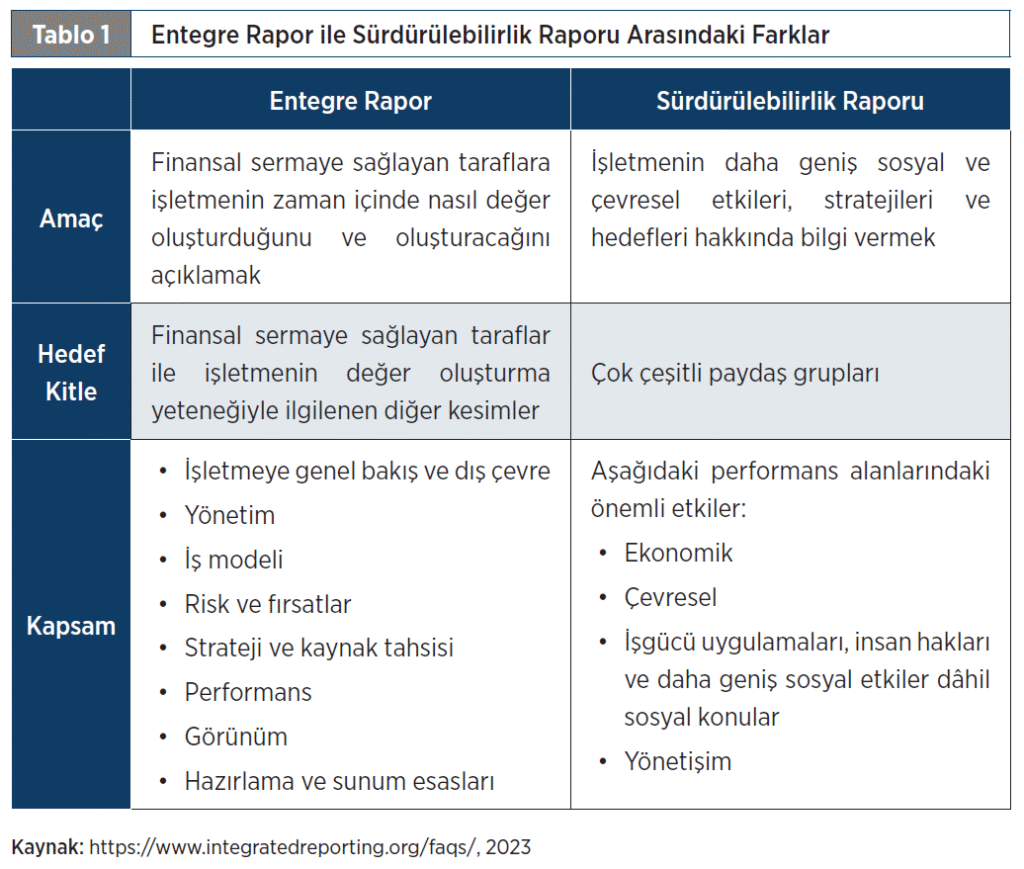

Günümüzde iş dünyasında yaşanan değişim ve dönüşümle birlikte, paydaşların şirketlerden beklentilerinin de değişmeye başladığı görülmektedir. Yatırımcıların; şirketlerin çevresel, sosyal ve yönetişim (ESG) performanslarının, şirketin orta ve uzun vadede oluşturacağı finansal değeri nasıl etkileyeceği konusundaki bilgi talepleri giderek artmaya başlamıştır. Bu durum; şirketlerin finansal performanslarının yanı sıra çevresel, sosyal ve yönetişim risklerini şirket stratejisi ve operasyonlarına entegre edebilmeleri ve kurumsal raporlarını da bu kapsamda hazırlamaları gerekliliğini ortaya çıkarmıştır. Bu gereklilik sonucunda ise “entegre raporlama” sistemi ortaya çıkmıştır.

Günümüzde iş dünyasında yaşanan değişim ve dönüşümle birlikte, paydaşların şirketlerden beklentilerinin de değişmeye başladığı görülmektedir. Yatırımcıların; şirketlerin çevresel, sosyal ve yönetişim (ESG) performanslarının, şirketin orta ve uzun vadede oluşturacağı finansal değeri nasıl etkileyeceği konusundaki bilgi talepleri giderek artmaya başlamıştır. Bu durum; şirketlerin finansal performanslarının yanı sıra çevresel, sosyal ve yönetişim risklerini şirket stratejisi ve operasyonlarına entegre edebilmeleri ve kurumsal raporlarını da bu kapsamda hazırlamaları gerekliliğini ortaya çıkarmıştır. Bu gereklilik sonucunda ise “entegre raporlama” sistemi ortaya çıkmıştır.

Uluslararası Entegre Raporlama Konseyi tarafından entegre rapor, bir kuruluşun içinde yer aldığı dış çevre bağlamında stratejisi, yönetimi, performansı ve gelecekten beklentilerinin kısa, orta ve uzun vadede nasıl değer oluşturduğunun kısa ve öz bir şekilde raporlanması olarak tanımlanmaktadır. Entegre raporlama; finansal rapor kullanıcılarına sunulan bilginin kalitesini artırmayı, kurumsal raporlamaya daha bütüncül ve verimli bir yaklaşım getirmeyi, hesap verebilirlik ve yönetilebilirlik öğelerini güçlendirmeyi ve kısa, orta ve uzun vadeli değer oluşturulmasını teşvik etmeyi amaçlamaktadır.

Kurumların sürdürülebilir performansını destekleyen entegre raporlama, şirketlerin yatırımcıları ile diğer paydaşlarının, şirketin gerçek performansını ve risklerini görebilmesine imkân tanır.

Bununla birlikte, COVID-19 pandemisi, şirketler tarafından açıklanan ESG bilgilerine olan ilgiyi daha da artırarak iş sağlığı ve güvenliği, işçi koruma ve tedarik zinciri sorunları gibi sosyal konuları ön plana çıkarmıştır. İlk temelleri 1972 yılında Roma Kulübü tarafından yayımlanan “Büyümenin Sınırları” isimli rapor ile atılan ve 1987 yılında Birleşmiş Milletler Dünya Çevre ve Kalkınma Komisyonunca yayımlanan “Ortak Geleceğimiz” raporuyla ivme kazanan bu süreçte, konuyla ilgili birçok organizasyon ve çerçeve oluşturulmuştur:

Bununla birlikte, COVID-19 pandemisi, şirketler tarafından açıklanan ESG bilgilerine olan ilgiyi daha da artırarak iş sağlığı ve güvenliği, işçi koruma ve tedarik zinciri sorunları gibi sosyal konuları ön plana çıkarmıştır. İlk temelleri 1972 yılında Roma Kulübü tarafından yayımlanan “Büyümenin Sınırları” isimli rapor ile atılan ve 1987 yılında Birleşmiş Milletler Dünya Çevre ve Kalkınma Komisyonunca yayımlanan “Ortak Geleceğimiz” raporuyla ivme kazanan bu süreçte, konuyla ilgili birçok organizasyon ve çerçeve oluşturulmuştur:

• 1997’de kurulan Küresel Raporlama Girişimi,

• 2000 yılında başlatılan Karbon Saydamlık Projesi,

• 2007’de kurulan İklim Açıklama Standartları Kurulu,

• 2010’da kurulan Uluslararası Entegre Raporlama Konseyi,

• 2011’de kurulan Sürdürülebilirlik Muhasebe Standartları Kurulu ve

• 2015’te kurulan İklimle İlgili Mali Bildirimler Görev Gücü.

Günümüzde, yatırımcılara ve diğer sermaye piyasası katılımcılarına şirketlerin sürdürülebilirlikle ilgili risk ve fırsatlarını anlayarak bilgiye dayalı yatırım kararı vermelerine yardım edecek raporların oluşturulması ve dolayısıyla sürdürülebilirlik bilgilerinin raporlanmasında güvenilir, tarafsız ve kapsamlı raporlama çerçevelerinin oluşturulması önemli bir ihtiyaç olarak ortaya çıkmıştır.

Bu çerçevede, Haziran 2021’de Uluslararası Entegre Raporlama Konseyi ve Sürdürülebilirlik Muhasebe Standartları Kurulu, Değer Raporlama Vakfı altında birleşmiş ve Kasım 2021’de IFRS Vakfı, 2021 Birleşmiş Milletler İklim Değişikliği konferansı COP26’da Uluslararası Sürdürülebilirlik Standartları Kurulu’nun (ISSB) kurulduğunu duyurmuştur.

2021 yılında IFRS Vakfı, Teknik Hazırlık Çalışma Grubu oluşturmuş ve oluşturulan bu çalışma grubu IFRS S1 Sürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Hükümler ve IFRS S2 İklimle İlgili Açıklamalar taslak metinlerini hazırlayarak yayımlamıştır.

Avrupa, bu alandaki bir diğer önemli oyuncudur. Aralık 2022’de Avrupa Komisyonu, Avrupa Finansal Raporlama Danışma Grubu (EFRAG) tarafından hazırlanacak AB Sürdürülebilirlik Raporlama Standartlarının uygulanmasını öngören Kurumsal Sürdürülebilirlik Raporlama Direktifini kabul etmiştir.

Bu kapsamda, EFRAG tarafından hazırlanan 12 taslak Avrupa Sürdürülebilirlik Raporlama Standardından (ESRS) oluşan ilk standart setinin, Haziran 2023’te Avrupa Komisyonu tarafından kabul edilmesi beklenmektedir. Kurumsal Sürdürülebilirlik Raporlama Direktifi kapsamındaki ilk şirketler, 2024 raporlama döneminden itibaren söz konusu standartları zorunlu olarak uygulamaya başlayacaktır.

Yukarıda genel hatlarıyla açıklanan sürdürülebilirlik konusundaki önemli düzenlemeler ve raporlama çerçevelerinin tarihsel gelişimi aşağıdaki şekilde özetlenmektedir:

1972

Roma Kulübü tarafından “Büyümenin Sınırları” isimli rapor yayımlandı.

1987

BM öncülüğünde “Ortak Geleceğimiz” (Brundtland Raporu) yayımlandı.

1992

BM tarafından Rio’da Çevre ve Kalkınma Zirvesi düzenlendi.

1997

BM öncülüğünde Küresel Raporlama Girişimi (Global

Reporting Initiative, GRI) kuruldu.

2000

Birleşmiş Milletler Küresel İlkeler Sözleşmesi (UNGC) imzalandı.

2010

Uluslararası Entegre Raporlama Konseyi (IIRC) kuruldu.

2011

Sürdürülebilirlik Muhasebe Standartları Kurulu (SASB) kuruldu.

2015

BM üyesi ülkelerce 2030 yılında ulaşılması planlanan

17 Sürdürülebilir Kalkınma Hedefi (SDG) kabul edildi.

2016

Paris İklim Anlaşması imzalandı.

2017

TCFD Tavsiyeleri yayımlandı.

2019

AB Yeşil Mutabakatı yayımlandı.

AB Taslak Kurumsal Sürdürülebilirlik Raporlama Direktifi yayımlandı.

ISSB Kuruldu. İki Prototip yayımlandı.

2021

Değer Raporlama Vakfı (VRF) SASB ve IIRC birleşti.

Birleşmiş Milletler İklim Değişikliği Konferansı (COP26)

İklim Açıklama Standartları Kurulu ve Değer Raporlama Vakfının birleştirileceği duyuruldu.

2022

ISSB iki adet taslak standardı kamuoyu görüşüne açtı.

2023

AB Kurumsal Sürdürülebilirlik Raporlama Direktifi yürürlüğe girdi.

Sürdürülebilirlik raporlamasında yaşanan ve yukarıda ana hatlarıyla anlatılan geliş-meler, ülkemizde de yakından takip edil-mekte olup, konuyla ilgili gerekli alt yapı çalışmalarına başlanmıştır. Bu kapsamda, 4 Haziran 2022 tarih ve 31856 sayılı Resmî Gazete’de yayımlanan 6102 sayılı Türk Tica-ret Kanunu’nda yapılan değişiklikle anılan Kanun’un 88’inci maddesine: “Kamu Gö-zetimi, Muhasebe ve Denetim Standartları Kurumu, belirlediği işletmeler ve kuruluşlar için uygulamada birliği ve sürdürülebilirliğe ilişkin raporlamaların uluslararası alanda geçerliliğini sağlamak amacıyla uluslararası standartlarla uyumlu olacak şekilde Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya yetkilidir. Belir-li alanları düzenlemek ve denetlemek üzere kanunla kurulan kurum ve kurullar, Türkiye Sürdürülebilirlik Raporlama Standartlarına uygun olmak şartıyla kendi alanları için geçerli olacak standartlarla ilgili olarak ayrıntıya ilişkin düzenlemeler yapabilir.” fıkrası eklenerek Kamu Gözetimi, Muhase-be ve Denetim Standartları Kurumu Türkiye Sürdürülebilirlik Raporlama Standartlarının belirlenmesinde yetkili kılınmıştır.